保険会社にある2つの免責

免責 = 保険会社が支払いをしませんよという約束とでも言えばわかりやすいですね

1.保険会社の約款に記載がある免責

免責事項の説明というより

補償されない主な場合 とか保険金をお支払いできない主な場合という表示が多いように思います。

約款はホントに小さい文字で分わかりにくい単語も多くおそらく読む人は極少数じゃないだろうか

・故意の事故・戦争や暴動・地震、噴火、津波・飲酒(賠償は補償される)・無免許・麻薬、薬物使用中など

保険金は支払いませんよ 保険の補償の範囲は入らないので責任持ちませんよ この範囲の時は保険金はお支払いできないと保険会社が宣言している免責事項です。

もう一つは

2.契約者が決める免責金額

車両保険を契約時に免責10万など免責金額を設定して契約するケース 契約時に保険会社との間で決める。

損害金が発生した時に損害が幾らであろうと補償金額は損害額から10万円差し引いて支払ってもらう契約を最初から決めることで

保険料を抑える事が出来るので契約者もメリットがあるし保険会社にもメリットがあると言う内容です

車両保険の免責を上手に活用すべき時代になった?!

以前より保険が使いずらくなってきました。

保険を使用すると事故有係数として等級ダウンだけじゃなく割引率も悪くなってしまう制度(2012年10月1日)になってしまったんです。

車両保険も請求すれば事故あり等級 3等級ダウンし事故あり割増保険料を3年間も支払う羽目になってしまう、しかし災いはいつ降りかかるかわからないのが近年の気候や環境

ゲリラ豪雨・竜巻・がけ崩れやピンポン玉クラスの雹害 自然災害だけでなく高級車を狙った窃盗団も出ている

こんな状況に遭遇しても補償が受けられるのが車両保険 保険料は高いけど免責を設定すればかなり安く加入できるので検討してみる価値はありますよ。。

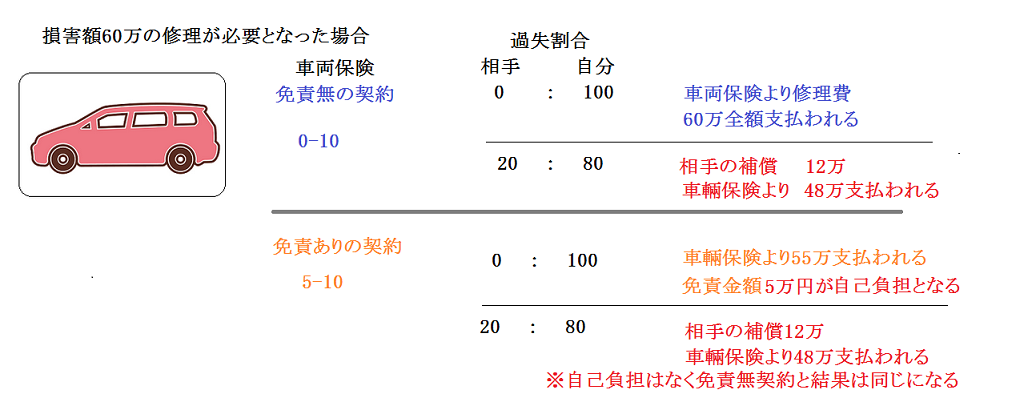

免責金額を設定して保険契約をすると設定した免責金額は自己負担しますと宣言した事になります。

車両保険に免責を設定した時のメリット・デメリット

・メリット

・免責を上げれば保険料が安くなる

・小額の修理の時は保険を使わない事を決定しやすくなる⇒事故有係数として等級ダウンになってしまうことを避けやすい

・相手の過失分が免責分を超えた時は自腹はなくなる⇒免責金額より相手の弁償金の方が高ければ免責なしの状態と結果は同じ

・デメリット

・免責を設定しても保険料が高い

・小額の修理でもでも保険請求をしたくなる⇒次回継続時 事故有係数として等級ダウンしてしまう

・相手に過失がない場合は必ず免責金額が自己負担になる

保険制度が大きく変わり保険請求をすると事故有り係数等級を何年も加算されるので免責あり車輛保険を検討する価値はある様に思います。

☆トヨタ アルファード 車両保険300万 免責10万で契約した場合をシュミレーション

トヨタ アルファード 240S 2012(H24) 走行26000k 黒 (三井海上火災で試算)

35歳以上補償 純新規(6S等級 事故有係数適用期間) 通勤通学 ブルー免許

対人・対物無制限 人身傷害3000万 対物超過費用特約

6S等級純新規の割引率 ※割増引率は三井住友海上(始期2014/4/1以降契約)のもの。各社割引率に違いはあります。

年齢を問わず補償 28%割増

21歳以上補償 3%割増

26歳以上補償 9%割引

35歳以上補償 9%割引

車両保険無 基本保険料 年払保険料 82,680円

車両保険有

車両保険 条件 |

年払保険料 |

| 一般条件 免責 0-10 | 271,500円 |

| 一般条件 免責 5-10 | 231,610円 |

| 車両危険限定特約 免責 0-10 | 174,580円 |

| 車両危険限定特約 免責 5-10 | 155,130円 |

年齢制限や等級・使用している車により保険料は大きく変わりますが上記試算では一般条件で.39890円 車両危険限定特約では19.450円も安くなる

(*保険料の試算は保険会社や時期により変わります)

一般条件・車両危険限定特約 (エコノミー車両保険)どちらにしても かなり安くなる。

考え方次第ですが私としては免責 5-10がオススメ

とりあえず保険会社を比較すると同時に試算するなら無料の自動車保険一括見積もりサービス![]() が簡単で便利です。

が簡単で便利です。

免責ってどうしたらいいの?関連ページ

- 任意保険の等級引き継ぎ方も色々

- 家族全体の保険料を総額で考えるならセカンドカー割引・免責・年齢条件・など活用し新規保険や継続契約についても色んなパターンをシュミレーションした方が得する事間違いなし!!

- 自動車保険の補償内容は?

- 代理店任せになりやすい自動車保険! ネットで割引が多い通販型の保険にはいりたいが何となく不安 でも毎年必要な保険料安くなるなら加入時のポインを身に付けたい

- 自動車保険を加入する 保険会社を選ぶポイントは?

- 自動車保険を加入する保険会社って数多くあるけどどこがいいのか?理想の自動車保険にはいるにも一番いい保険会社にしたいと思うのが心情

- 保険の契約者と記名被保険者って違いは?

- 契約者・記名被保険者・被保険者・保険名義人・家族限定の家族の範囲・など十分理解が必要

- 車が増えたり減ったりした時はどうする?

- 代理店任せになりやすい自動車保険! ネットで割引が多い通販型の保険にはいりたいが何となく不安 でも毎年必要な保険料安くなるなら加入時のポインを身に付けたい

- 車を使用する人が変わった時必ずやっておきたい事!

- 代理店任せになりやすい自動車保険! しかし家族 身内の変化は知らせないとわからない! ダイレクト系の通販型のネット保険で契約中ならなおさら、使用状況が変わった時にはいち早く済ませたい異動手続き

- 特約って沢山あるけど付けておいた方がいいの?

- 代理店任せになりやすい自動車保険! ネットで割引が多い通販型の保険にはいりたいが何となく不安 でも毎年必要な保険料安くなるなら加入時のポインを身に付けたい

- 保険の等級制度? 知らないと損をする!

- 毎年掛け捨ての自動車任意保険 保険請求をしない人には割引優遇何度も事故を起こしている人には保険料を多く負担してもらおうとしたのが等級制度の目的

- 自動車保険一括見積もり賢い活用法

- 自動車保険 特約 等級制度 年齢条件など細かい規定や約款など分かりにくさもあって人任せになりやすい 一括見積もりサービスを利用するメリットは?デメリットは?

- 型式別料率クラス制度とは、ナンバーによる違い?

- 自動車保険になぜ型式別料率クラス制度があるのか? 毎年の保険料にどんな関係があるのか?

- 保険を契約(継続)するタイミングはいつがいいの?

- ・自動車任意保険の契約や継続の案内は意外と早く来ますが、 実際継続契約を済ませるのはまじかになってしまう人は損しているかも?

- 自動車保険料を安く抑えたい人必見!その手法は?

- 自動車保険料を安く抑えたいと思っていてもいったい何処をどうするといいのか?簡単に保険料は下げられる方法とは!

- デメリット等級引継について

- 保険料が高くなるデメリット等級なんか引き継ぎたくないと誰もが考えます車を変えるとか名義を変えるとか保険会社を変えるとか継がなくてもいい方法はないのか?そんな疑問にお答えします

- 自動車保険の長期契約とは

- ディーラーが残価設定型を進めるとき自動車保険も一緒に長期契約を勧めているようですが長期契約にはどんなメリットがあるのか?ダイレクト系の比較的安い単年契約の保険に入るのとどちらがいいのか?