車の装備によって車両保険の価格を上げる事が出来る

継続プランの金額の確認(特に車両保険は要注意)

保険継続の場合現在加入している保険会社から満期と継続の案内が来ます。

その中には必ず現在の契約内容とお勧めプランが案内されているはずです。

☆賠償金額の確認

・対人賠償 (無制限がお勧め)

対人は無制限にしておかないと後遺障害になるような重症事故の場合ほとんどの賠償判決

対人賠償の過去の高額事例が億になっています。

2007年12月21日 旭川地裁 7歳小学生男性/後遺障害 賠償額 3億0,594万円

2007年1月31日 大阪地裁 18歳高校生女性/後遺障害 賠償額 3億4,791万円

2006年4月05日 大阪地裁 17歳高校生男性/後遺障害 賠償額 3億3,547万円

2006年9月27日 千葉地裁 37歳アルバイト男性/後遺障害 賠償額 3億5,332万円

2004年3月30日 名古屋地裁 25歳アルバイト男性/後遺障害 賠償額 3億2,246万円

・対物賠償 (無制限がお勧め)

対物賠償の過去の高額事例

対物賠償額も重大事故や車以外の事故になった時高額の賠償額になっています。

H6.7.19 神戸地裁 高速道路上追突横転炎上 積荷(呉服・洋服・毛皮) 賠償額 2億6135万円

H8.7.17 東京地裁 パチンコ店に突っ込み 店舗・遊戯機 賠償額 1億3580万円

S55.7.18 福岡地裁 踏切内衝突電車脱線暴走 電車・線路・家屋 賠償額 1億2036万円

対人も対物事故に於いては保険会社が示談交渉をしてくれますが、無制限にしないで契約した場合補償金額を超えてしまうと

保険会社としては交渉する事は出来なくなるのでアドバイスのみになってしまいます。

たとえば対物5000万円で契約した時 5000万円までの賠償金の場合は問題ないのですが、賠償額が5000万円を超えてしまうと

保険会社は超えた分に関して交渉しないと云う事です。

・人身傷害

運転者と同乗者にかける保険で1名に付きいくらの保険を選択するかという事になります。

☆車両保険の金額と免責金額

継続の案内に車両保険の金額が設定さらていますがこの金額が安すぎるとケースがあるのでを必ず調査した方がいいようです。

車のグレード・装備オプションなどにより加入できる保険金額に幅があるので安く設定すれば保険料も安くなりますが

車が全損になった時は補償金額もすくなくまってしまいます。

全損になって同じ車を買いたいと思った時全く買えない金額になりうる金額に設定されている事がよくあります。

設定価格を知るのに、現在の自分が使用している車と同等の販売価格を調査するのも一つの方法です。

そんな時便利なサイトはくるまの総合サイトカーセンサー.netが便利です。

免責金額

免責金額についても確認し理解しておきましょう 詳しくは≫

2013年10月自動車保険改定情報

一番大きく影響するのが等級別料率制度の改定で損害が小さくても保険請求をすると3等級ダウンしますが今回の改訂で

さらに事故有りの割引率が設定され保険請求をした人にはより多くの保険料を徴収するようになったと云う事です。

かなりの請求額にならないと使ったばかりに受け取る保険金より多く払う事にもなりかなない、保険が使いずらくなりました。

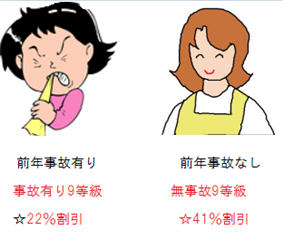

2013年10月1日 自動車保険改定 事故有り等級制度とは

保険料負担をより公平にするために改定された割引率適用が事故有りと

事故なしに分類されることになります。

現行の割引率は前年度無事故の8等級の人が9等級で継続契約するのも

11等級の人が9等級で継続契約するのも同じ保険料でしたが

2013年10月1日以降は同じ9等級でも事故有り料率と無事故料率に分かれ

格差が出来ると云う事になります。

継続後3年間無事故の場合又身事故の割引料率に戻れますが3年間だけでも毎年20%多く保険料を支払う事になり

11等級のとき保険請求をしなければ3年で14等級になる事を考えると1度保険を使用すると何年も影響してきます。

使用している車にもよりますが高級車や保険クラスの高い車 保険料の高額になる年齢制限契約のときは、

支払われる保険金と保険料を比べてみて実費支払いを選択したほうが良い事例も沢山出てくると予想されますね。

ほか各社少しずつ違いも予想されますので必ず確認するように心がけましょう。